秒懂液冷行業(yè):機(jī)房數(shù)據(jù)中心液冷散熱行業(yè)全面解析

發(fā)布時間:2026-02-09

分享到

一、產(chǎn)業(yè)鏈全景概覽

機(jī)房數(shù)據(jù)中心液冷散熱行業(yè)產(chǎn)業(yè)鏈清晰,分為上游零部件、中游系統(tǒng)集成與應(yīng)用、下游終端場景三大板塊,其中上游零部件價值占比超90%,是行業(yè)核心支撐;中游聚焦液冷數(shù)據(jù)中心建設(shè)及多場景落地,下游覆蓋數(shù)據(jù)中心、儲能、超充等領(lǐng)域,受AIGC、儲能、新能源汽車等產(chǎn)業(yè)驅(qū)動,行業(yè)需求持續(xù)爆發(fā)。

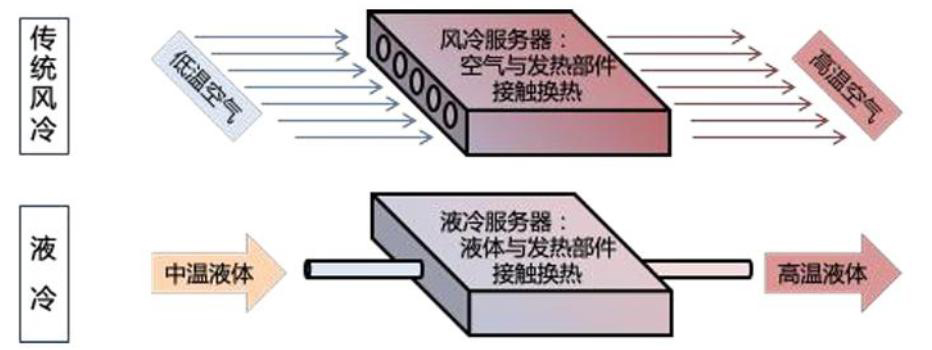

二、液冷技術(shù)核心解析

液冷散熱的核心邏輯,是用液體替代傳統(tǒng)空氣作為冷卻介質(zhì),通過與服務(wù)器發(fā)熱元件進(jìn)行熱交換,帶走熱量以確保設(shè)備在安全溫度范圍內(nèi)運(yùn)行,與風(fēng)冷并列為數(shù)據(jù)中心兩大溫控底層技術(shù),且在高熱密度場景中具備不可替代的優(yōu)勢。

2.1 液冷技術(shù)分類

按冷卻介質(zhì)與服務(wù)器的接觸方式,液冷主要分為間接冷卻和直接冷卻兩大類,不同技術(shù)路線適配不同場景需求,市場占比差異顯著:

-

間接冷卻:以冷板式液冷為核心,按冷卻介質(zhì)相變情況可分為單相、兩相冷板式,是目前市場主流方案;

-

直接冷卻:包含浸沒式、噴淋式兩種,其中浸沒式又可分為單相、相變浸沒式,適配超高熱密度場景;

-

市場占比:據(jù)科智咨詢數(shù)據(jù),當(dāng)前液冷技術(shù)方案中,冷板式占比91%,浸沒式占8%,噴淋式僅占1%。

2.2 液冷核心優(yōu)勢(數(shù)據(jù)佐證)

相較于風(fēng)冷,液冷具備換熱高效、節(jié)能降耗、成本可控、空間利用率高四大核心優(yōu)勢,具體表現(xiàn)為:

-

節(jié)能降耗:可顯著降低數(shù)據(jù)中心PUE值,以10MW數(shù)據(jù)中心為例,PUE從1.5降至1.2,年省電量達(dá)26,280MWh,按0.7元/度計算,年省電費(fèi)約1840萬元;

-

延長設(shè)備壽命:電子元件溫度每降低10℃,壽命可延長2倍;液冷服務(wù)器年均故障率僅0.5%,遠(yuǎn)低于風(fēng)冷的2%,維修成本降低75%;

-

提升空間利用率:液冷機(jī)柜功率密度可達(dá)50kW+/柜,而風(fēng)冷機(jī)柜≤15kW/柜,同等算力需求下,液冷機(jī)房面積可減少60%;

-

降低綜合成本:據(jù)Uptime Institute研究,液冷數(shù)據(jù)中心5年總擁有成本(TCO)比風(fēng)冷低18%-25%,且在高密度場景下,成本優(yōu)勢更突出。

2.3 行業(yè)發(fā)展驅(qū)動力

AIGC技術(shù)的飛速發(fā)展,推動數(shù)據(jù)中心向高密度化方向加速邁進(jìn),主流計算芯片功耗持續(xù)攀升,熱流密度不斷增大,風(fēng)冷技術(shù)已接近散熱極限,若繼續(xù)沿用風(fēng)冷,易出現(xiàn)局部過熱、硬件故障率上升等問題,液冷成為數(shù)據(jù)中心溫控升級的必然選擇,行業(yè)進(jìn)入快速發(fā)展期。

三、上游產(chǎn)業(yè)鏈:核心零部件,價值占比超90%

上游是液冷散熱行業(yè)的核心環(huán)節(jié),主要包括各類零部件及冷卻介質(zhì),其中零部件價格占液冷系統(tǒng)總成本的60%以上,技術(shù)門檻高、競爭格局集中。

3.1 核心零部件及需求

核心零部件包括冷板、CDU(冷量分配單元)、UQD(通用快速連接器)、Manifold(分配器)等,各類部件功能及需求特點(diǎn)如下:

-

冷板:直接與服務(wù)器芯片接觸,需具備高導(dǎo)熱性(常用銅、鋁合金材質(zhì))和輕量化特點(diǎn),材料成本高、加工工藝復(fù)雜,是成本占比最大的零部件;以GB300為例,單個NVL72機(jī)柜需配備117塊冷板;

-

CDU(冷量分配單元):相當(dāng)于液冷系統(tǒng)的“心臟”,負(fù)責(zé)冷量分配與循環(huán),對流量控制、溫度調(diào)節(jié)的精度要求極高;

-

UQD(通用快速連接器):實現(xiàn)冷卻液的快速連接與斷開,核心要求是防泄漏(尤其高壓環(huán)境下)、耐疲勞,可頻繁插拔;GB300機(jī)型UQD用量較GB200從126對增至252對,需求翻倍;

-

Manifold(分配器):負(fù)責(zé)冷卻液的均勻分配,保障散熱效率的穩(wěn)定性。

3.2 冷卻介質(zhì)(冷卻液)核心要求

3.3 競爭格局

上游零部件競爭格局高度集中,呈現(xiàn)“頭部主導(dǎo)、技術(shù)為王”的特點(diǎn):冷卻液以華為、阿里等頭部企業(yè)自研為主;CDU主要由中科曙光、浪潮等企業(yè)供應(yīng);各廠商競爭核心聚焦于技術(shù)研發(fā),而非價格戰(zhàn),因此上游零部件廠商毛利率普遍高于中游系統(tǒng)集成商,利潤率提升空間廣闊。

四、中游產(chǎn)業(yè)鏈:系統(tǒng)集成與多場景落地

中游是液冷技術(shù)的落地核心,主要涵蓋液冷數(shù)據(jù)中心建設(shè)、系統(tǒng)集成,以及儲能液冷、超充液冷等細(xì)分場景應(yīng)用,同時承載著冷卻系統(tǒng)在數(shù)據(jù)中心的核心作用,直接影響數(shù)據(jù)中心的能耗與盈利能力。

4.1 液冷數(shù)據(jù)中心核心特點(diǎn)

當(dāng)前液冷數(shù)據(jù)中心以“氣液混合散熱”為主流模式:CPU、GPU、VR、NVSwitch等主要發(fā)熱部件采用液冷散熱,非核心發(fā)熱部件沿用風(fēng)冷散熱,適配不同部件的散熱需求。這種模式無需對現(xiàn)有數(shù)據(jù)中心架構(gòu)進(jìn)行大規(guī)模改造,可快速實現(xiàn)落地。

4.2 液冷在數(shù)據(jù)中心的核心地位

冷卻系統(tǒng)是數(shù)據(jù)中心基礎(chǔ)設(shè)施的核心組成部分,對控制總能耗、提升盈利能力至關(guān)重要:

-

能耗占比:冷卻系統(tǒng)能耗占數(shù)據(jù)中心基礎(chǔ)設(shè)施總能耗的40%,僅次于IT設(shè)備(45%);

-

成本影響:數(shù)據(jù)中心運(yùn)營成本中,電力成本占40%-50%,而冷卻系統(tǒng)占電力成本的30%-40%,冷卻成本直接決定數(shù)據(jù)中心盈利能力;

-

成本對比:以2MW數(shù)據(jù)中心為例,風(fēng)冷一年電力成本約841萬元,冷板液冷降至196萬元,浸沒式液冷僅需56萬元,液冷的節(jié)能降本優(yōu)勢極為顯著。

4.3 市場規(guī)模及競爭格局

全球及國內(nèi)液冷市場均處于高速增長期,區(qū)域格局呈現(xiàn)“歐美主導(dǎo)、亞太崛起”的特點(diǎn),國內(nèi)市場集中度較高:

-

全球市場:據(jù)Market to Market數(shù)據(jù),2024-2030年全球液冷市場年復(fù)合增長率達(dá)27.6%,預(yù)計2030年市場規(guī)模將達(dá)213億美元;當(dāng)前歐美廠商占據(jù)主導(dǎo)地位,核心廠商包括加拿大COOLIT SYSTEMS、荷蘭Asperitas、美國Vertiv Group Corp.等;

-

國內(nèi)市場:隨著技術(shù)與產(chǎn)業(yè)鏈日趨成熟,液冷市場快速擴(kuò)容,賽迪顧問數(shù)據(jù)顯示,預(yù)計2025年國內(nèi)數(shù)據(jù)中心液冷市場規(guī)模將達(dá)140.3億元,其中服務(wù)器相關(guān)規(guī)模占比最大;

-

技術(shù)路線格局(2023年):冷板數(shù)據(jù)中心占比59.6%,浸沒數(shù)據(jù)中心占比36.7%,噴淋數(shù)據(jù)中心占比3.7%;

-

國內(nèi)廠商格局:2023年中國數(shù)據(jù)中心機(jī)房冷卻市場(不含冷板)中,英維克、Vertiv、華為三家各占據(jù)20%的市場份額,市場集中度較高,同時有多家中小企業(yè)參與細(xì)分領(lǐng)域競爭。

4.4 細(xì)分場景:儲能液冷

儲能領(lǐng)域中,熱管理雖僅占儲能系統(tǒng)成本的2%-4%,但隨著電池能量密度提升,已成為保障儲能系統(tǒng)安全的核心環(huán)節(jié)——鋰電池最佳工作溫度為10-35℃,溫度過高或過低會嚴(yán)重影響電池性能與安全,甚至引發(fā)熱失控。

市場滲透率方面,GGII數(shù)據(jù)顯示,2023年全球儲能系統(tǒng)液冷滲透率達(dá)15%-20%,主要集中于電網(wǎng)側(cè)等中大型儲能項目;中國作為全球最大儲能市場,液冷滲透率達(dá)20%-25%,略高于全球平均水平。分場景來看:發(fā)電/電網(wǎng)側(cè)儲能液冷滲透率30%-40%(項目規(guī)模大、散熱需求高);工商業(yè)儲能滲透率10%-15%(僅高功率場景采用);戶用儲能滲透率不足5%,風(fēng)冷仍是主流。

4.5 細(xì)分場景:超充液冷

液冷技術(shù)在超充領(lǐng)域的應(yīng)用逐步落地,以華為為核心推動者,引領(lǐng)超充行業(yè)向高效化、規(guī)模化方向發(fā)展:2025年4月,華為發(fā)布全液冷兆瓦級超充方案,采用自研SiC芯片調(diào)節(jié)功率,可避免沖擊電網(wǎng),峰值功率達(dá)1.5兆瓦,每分鐘補(bǔ)能20度,雙槍電流2400A,可實現(xiàn)重卡15分鐘充至90%,補(bǔ)能效率接近傳統(tǒng)快充的4倍。

該方案具備多車型兼容、充電效率提升30%、成本降低20%的優(yōu)勢,目前華為已聯(lián)合11家車企開發(fā)30余款4C超充重卡,覆蓋港口等場景,并通過V2G技術(shù)實現(xiàn)樁網(wǎng)互動,與國家電網(wǎng)合作可降低電網(wǎng)負(fù)荷峰值40%;區(qū)域布局上,山東已建成112個全液冷超充場站,打造超充物流干線。市場預(yù)測顯示,2025年液冷超充市場規(guī)模有望達(dá)到31.7億元,增長潛力巨大。

五、行業(yè)總結(jié)

機(jī)房數(shù)據(jù)中心液冷散熱行業(yè),受AIGC驅(qū)動的數(shù)據(jù)中心高密度化、儲能安全需求升級、超充行業(yè)規(guī)模化等多重因素影響,進(jìn)入高速發(fā)展期。上游核心零部件技術(shù)壁壘高、利潤空間大,頭部企業(yè)主導(dǎo)格局;中游多場景落地提速,液冷數(shù)據(jù)中心、儲能液冷、超充液冷成為核心增長極;未來隨著技術(shù)持續(xù)迭代、產(chǎn)業(yè)鏈不斷完善,液冷散熱將在更多高熱密度場景實現(xiàn)規(guī)模化應(yīng)用,行業(yè)發(fā)展前景廣闊。

相關(guān)新聞更多